Última atualização em 26/07/2015 por admin

CUSTOS DE PLANOS DE SAÚDE VÃO TRIPLICAR EM 15 ANOS

O envelhecimento da população explica a escalada dos números; entre 1950 e 2010, a população de idosos saltou de 2,4% para 7,4%

Alexa Salomão

Fabiana Cambricoli

26 Julho 2015 | 03h 00

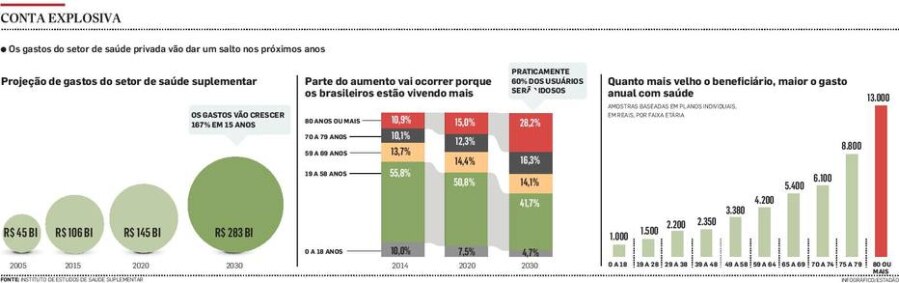

Projeções a longo prazo costumam preconizar problemas que, no fim, só serão sentidos por gerações futuras e, por isso, costumam ser empurrados com a barriga. Na área de saúde, porém, instalou-se uma bomba-relógio que, se não for desarmada agora, vai estourar logo ali, no colo de todos. Nos próximos 15 anos, os gastos das empresas privadas de saúde vão quase triplicar, passando de cerca de R$ 106 bilhões por ano para R$ 283 bilhões – com impactos para todo o sistema de saúde suplementar, incluindo sobre os cerca de 54 milhões de beneficiários.

Segundo projeções do Instituto de Estudos de Saúde Suplementar (IESS), o gatilho para um salto tão expressivo em um prazo tão curto é a mudança na demografia: o brasileiro não só está ficando mais velho, como vive mais e sente os contratempos que a longevidade costuma acarretar sobre a saúde.

Luiz Augusto Carneiro, superintendente do IESS, projeta um cenário “preocupante”. “Nossas projeções mostram que os custos vão crescer muito e rapidamente. As empresas e os beneficiários precisam se preparar desde já para as mudanças”, diz ele.

Carneiro destaca que será uma tarefa coletiva. As empresas terão de rever a gestão, buscar ganhos de eficiência e até repensar o tipo de serviço. Os beneficiários, por sua vez, terão de pensar a vida – e os cuidados com a saúde no longo prazo. Entender a matemática financeira da demografia, avalia ele, dá algumas pistas sobre o que fazer.

A premissa é que não há como deter o passar do tempo: os gastos com saúde avançam com o envelhecimento. Segundo o estudo, beneficiários de planos privados no Brasil com menos de 18 anos custam cerca de R$ 1 mil – por ano. A conta com idosos acima de 80 passa de R$ 1 mil – por mês.

O avanço da idade provoca uma verdadeira escalada nos custos. Um adulto entre os 30 e 50 anos gera uma despesa média anual de R$ 2,5 mil. Ao entrar na terceira idade, ele passa a representar um gasto de mais de R$ 4 mil. Aos 75 anos, a conta anual vai a R$ 9 mil. Assim, quanto mais velho um país se torna, maior é sua conta com a saúde.

Virada. Entre 1950 e 2010, por exemplo, a proporção de idosos com 65 anos no Brasil aumentou de 2,4% para 7,4%. No mesmo período, porém, a proporção de gastos, em relação ao Produto Interno Bruto (PIB), foi de 1% para 9%. Nos próximos anos, os múltiplos serão ainda maiores.

Apesar de o Brasil prevalecer no imaginário nacional como um país eternamente jovem, nas tabelas de custos das empresas de saúde ele tateia pela terceira idade desde março de 2013, quando o crescimento no número de usuários com 60 anos ou mais tornou-se sistematicamente superior ao de faixas mais jovens. Essa virada vai se acentuar nos próximos anos.

Hoje, por exemplo, menos de um terço dos beneficiários dos planos privados é formado por idosos. Em 2030, vão representar mais da metade, 54% do total. O topo da pirâmide de gastos, os idosos com mais de 80 anos, vão dobrar: passarão de 11% para 23% do total.

Reestruturação. Na avaliação de Mario Scheffer, especialista em sistemas de saúde e professor da Faculdade de Medicina da Universidade de São Paulo (USP), o setor terá “um grande desafio” para enfrentar o envelhecimento do brasileiro. “A maioria dos planos não só foi montada para jovens como expulsa o idoso”, diz.

A lista de ineficiências do sistema é longa, segundo ele. As redes credenciadas não têm profissionais e serviços adequados para a terceira idade, as mensalidades encarecem muito à medida que o beneficiário ganha idade, não há sistemas de bônus e preços diferenciados pelo perfil dos usuários, a maioria das empresas não tem nem sequer programas de prevenção.

O estudo do IESS mostra que o perfil da demanda já está mudando. O aumento de idosos, por exemplo, já está transformando o perfil das doenças mais frequentes, com impactos sobre os custos. À medida que as pessoas envelhecem, crescem as chances de elas sofrerem de diabete, artrite, problemas de coluna, doenças crônicas, em geral, que exigem tratamentos mais caros. Para se ter uma ideia, apenas 3% dos brasileiros entre 18 e 29 anos sofrem de hipertensão arterial. A doença acomete 55% da população com mais de 75 anos.

A mudança do perfil é acompanhada por duas agravantes. A primeira é que doenças crônicas não vêm sozinhas. Há poucos estudos no Brasil sobre o tema, mas levantamentos feitos na Austrália indicaram que 8% da população com mais de 65 anos tem a propensão a quatro ou mais doenças crônicas ao mesmo tempo. O segundo problema é que doenças crônicas não só exigem acompanhamento frequente, mas podem levar a complicações que venham a exigir cuidados mais complexos.

Exemplo: a já citada hipertensão pode levar a um AVC, acidente vascular cerebral, que, não raro, compromete a capacidade motora. O paciente pode ter de fazer algum tipo de fisioterapia por meses ou, em caso extremo, terminar internado por um longo período.

Hoje, as terapias representam menos de 6% dos custos. Estima-se que em 2030 a demanda terá triplicado e corresponderá a 18% dos gastos. O peso das internações – um dos atendimentos mais onerosos – tende a passar dos atuais 58% para 64% em 15 anos.

Cenário conservador. Para calcular que a despesa da saúde privada chegaria a R$ 283 bilhões até 2030, o IESS incluiu na conta a variação dos custos médico-hospitalares e da taxa de cobertura dos planos ao longo do tempo.

Mesmo assim, a autora do estudo, a pesquisadora Amanda Reis, considerou o cenário “conservador”, pois não foram incluídos nas projeções dois dados que podem encarecer ainda mais as despesas: a adoção de novas tecnologias, que custam mais caro quando surgem, e uma eventual piora nas condições de saúde da população.

O estudo também não estimou o impacto da alta dos custos do sistema sobre o valor da contribuição dos beneficiários, pois os reajustes são regulados pela Agência Nacional de Saúde Suplementar (ANS).

Lia teve de se cuidar melhor

Cuidar do corpo para evitar complicações futuras e se conformar com um plano de saúde mais simples foram as saídas encontradas pela aposentada Lia Maria de Pádua Krauss, de 85 anos, para se manter entre o grupo de beneficiários da saúde suplementar.

Com uma aposentadoria de menos de dois salários mínimos, a idosa migrou, há alguns anos, para uma operadora voltada para pessoas mais velhas, que oferece preços mais baixos que os outros planos, mas, em compensação, tem rede referenciada limitada e menos conforto. “Pago R$ 350 por mês no plano, o que é um valor baixo para minha idade, mas também optei por não pagar o serviço com quarto individual ou outras comodidades. Pretendo usar o hospital o mínimo possível, para que vou ficar pagando mais caro? Nem poderia. E eles também trabalham mais com hospitais próprios, o que acaba deixando o preço mais em conta”, afirma ela.

Para a aposentada, mesmo um plano mais modesto é melhor do que depender exclusivamente da rede pública de saúde. “Pelo que vejo, o SUS é terrível, minha irmã, por exemplo, deixou de receber remédios de repente. Espero não ficar sem o plano”, ressalta.

Com a intenção de usar o hospital e outros serviços somente quando necessário, Lia passou a cuidar ainda melhor da saúde nos últimos anos. “Eu sempre gostei de fazer exercício, mas tive de parar quando sofri uma queda e coloquei uma prótese no quadril, em 2013. Engordei bastante, isso mexeu comigo, mas decidi que não queria ficar assim”, conta.

No ano passado, após estar recuperada da operação, a idosa usou o aplicativo Dieta e Saúde para iniciar um programa de reeducação alimentar. “Eu cheguei aos 90 quilos naquela época e hoje estou com 76. Voltei aos exercícios, faço hidroginástica e caminhada.”

Além dos exercícios, Lia começou a ter mais cuidado com a alimentação. “Antes eu saía com a minha neta, comia doce, pizza. Ou então cozinhava um bolo em casa. Agora, eu não deixo entrar doce aqui, fritura é uma vez por mês, no máximo. Prefiro grãos, salada, verdura, frutas, coisas feitas no forno”, enumera a aposentada.

O cuidado não só melhora a qualidade de vida de Lia Maria e diminui a necessidade de utilização do plano, mas também reduz os custos com remédios. “Não tenho pressão alta nem diabete. Só que gasto R$ 170 com um remédio para um problema urinário que tenho desde jovem. Se eu tivesse outras doenças crônicas, esse custo com medicamento seria ainda maior”, diz ela.

Para Lia, seria interessante se os planos passassem a oferecer benefícios extras aos pacientes que, como ela, se cuidam e diminuem os riscos de complicações futuras. “Seria uma ideia simpática, mas acho complicado para o convênio saber quem está preocupado com a saúde ou não, seria difícil fazer esse monitoramento”, diz ela.

Setor deve apostar em prevenção

Racionalizar a incorporação de novas tecnologias de saúde, investir em atenção básica e em programas de prevenção e estimular o uso consciente do plano pelos pacientes são as principais medidas defendidas por especialistas, operadoras e governo na tentativa de impedir que o aumento dos gastos de saúde faça com que o convênio médico se torne, no futuro, um serviço que poucos poderão pagar.

Se já é certo que o número de pacientes idosos nos planos subirá ano a ano, o esforço das operadoras deve se concentrar em promover um envelhecimento saudável dos seus beneficiários, diminuindo, assim, fatores de risco para doenças graves que levam ao aumento dos gastos. É por isso que uma das principais medidas estimuladas pela Agência Nacional de Saúde Suplementar (ANS) é a oferta de programas de prevenção e promoção da saúde.

“Com as mudanças demográficas e o envelhecimento da população, aumenta a prevalência de doenças crônicas não transmissíveis, como problemas cardiovasculares, diabete. Combatendo o tabagismo, o sedentarismo e hábitos alimentares indevidos, esses programas melhoram a condição de saúde da população e impactam num menor custo assistencial das operadoras”, diz Raquel Lisbôa, gerente-geral de regulação assistencial da ANS.

A agência regulamentou esse tipo de iniciativa em 2005, oferecendo pontuação extra no índice de desempenho das operadoras àquelas empresas que oferecerem iniciativas do tipo. Nos últimos três anos, o número de programas cadastrados no órgão governamental passou de 820, em dezembro de 2012, para os atuais 1.367.

Há operadoras que, além de oferecer acompanhamento médico, nutricional e psicológico, dão bonificações aos clientes que se engajam nos projetos preventivos. Do total de programas existentes, cerca de 300 dão algum incentivo, como descontos em academias e em restaurantes. Dois projetos dão desconto na mensalidade ao participante do projeto.

“A regra da ANS, no entanto, diz que as bonificações não podem estar atreladas aos indicadores de saúde do paciente, mas ao fato de ele participar ou não do programa”, diz Raquel.

Para a Federação Nacional de Saúde Suplementar (FenaSaúde), entidade que representa as maiores operadoras do País, os programas de prevenção têm papel importante para ajudar a manter as despesas sob controle, mas não bastam.

O peso da oferta de novas terapias e medicamentos não deve ser desconsiderado. “Entre os ajustes necessários no setor estão disciplinar as incorporações de novas tecnologias de acordo com critérios de custo-efetividade, custo-utilidade e custo-benefício; formular diretrizes de utilização para que se evitem prescrições médicas que não encontram respaldo nas melhores evidências científicas; reformular o modelo de remuneração dos prestadores de serviços, valorizando resultados clínicos; conter a judicialização do setor, seguindo regras contratuais e legisladas e criar mecanismos para coibir fraudes”, defende José Cechin, diretor executivo da FenaSaúde.

Professor de Medicina da Universidade do Estado do Rio de Janeiro (UERJ) especializado em economia da saúde, Denizar Vianna apoia a adoção de critérios mais rigorosos na incorporação de novos procedimentos ao rol mínimo de coberturas dos planos. “Tem de haver mais racionalidade no uso dessas tecnologias, com critérios baseados em evidências científicas. É preciso dar o tratamento certo, para a pessoa certa, na hora certa. Se oferecermos todas as tecnologias para todos, a conta não vai fechar.”

O uso inadequado de recursos também é algo que deve ser combatido. “O paciente acha que, por ter um plano, ele tem de usar o máximo possível, fazer todos os exames mesmo sem ter nenhum problema. Isso encarece o sistema como um todo. O beneficiário é o elo mais frágil e deve ser protegido, mas precisa ter consciência do seu papel nisso tudo”, afirma.

Rede própria. Vianna diz ainda que deverão se tornar cada vez mais comuns as operadoras que optam por investir em uma rede própria de hospitais e ambulatórios, o que aumenta o controle de custos. A estratégia já é adotada por empresas como Amil, Intermédica e Prevent Senior.

“É verdade que, nesses casos, o consumidor acaba tendo menos opções de prestadores de serviço, mas é o que acaba sendo mais factível. Um plano de livre escolha, em que o cliente tem acesso ao hospital ou laboratório que quiser, será cada vez mais para uma minoria”, afirma ele.

Para evitar que o aumento de custos deixe o cliente sem plano após a aposentadoria por falta de condições financeiras, a FenaSaúde apoia ainda a proposta do chamado VGBL Saúde, uma espécie de previdência privada exclusiva para gastos com saúde.

“Ele poderá ser um grande aliado e ajudar a custear a mensalidade depois de a pessoa deixar o mercado de trabalho. A ideia é acumular parte do valor da mensalidade em um fundo de capitalização individual, que ajudaria o cidadão a arcar com os gastos médicos e o plano de saúde após a aposentadoria, quando a necessidade de assistência sobe e a renda, normalmente, diminui”, diz o diretor executivo da federação.

Estilo de vida pode fazer despesa crescer

Embora os preços das mensalidades dos planos de saúde sejam definidos hoje basicamente pela faixa etária, os diferentes estilos de vida dos beneficiários de idades próximas poderiam colocá-los em grupos totalmente diferentes.

A aposentada Ondina Ramos Bollonhi, de 77 anos, é sedentária, come massas e doces com frequência, adora uma cerveja, tem pressão alta e não toma remédio para controlá-la. Na mesma faixa etária, a dona de casa Rosa Valério, de 70 anos, faz exercícios físicos quatro vezes por semana, vai ao médico periodicamente, não tem doenças crônicas e prioriza no cardápio verduras, legumes e massas integrais.

“Diversos estudos já mostraram que pessoas que têm no estilo de vida fatores de risco para doenças gastam, em média, 16% a mais com saúde do que a população em geral”, diz Raquel Lisbôa, gerente-geral de regulação assistencial da Agência Nacional de Saúde Suplementar (ANS).

A preocupação com a prevenção já faz parte da rotina de Rosa, e não é só pelo medo de desenvolver doenças. Ela tem um plano de saúde com coparticipação, ou seja, tem de pagar um porcentual de cada procedimento que realiza. A mensalidade é de cerca de R$ 500. Quanto mais ficar doente, mais gastos terá.

“Optei por esse modelo porque a mensalidade é um pouco mais baixa. Acredito que, me cuidando agora, tenho menos chance de ter complicações e vou usar menos o plano, o que vai sair mais barato”, diz ela, que faz dança e tai chi chuan e emagreceu dez quilos.

Para a ANS, a coparticipação pode levar o beneficiário ao uso mais consciente do serviço. “Estamos estudando a efetividade dos fatores moderadores como a coparticipação na diminuição do uso indevido do plano, mas sem impedir a utilização adequada”, explica Raquel.

Ondina não precisa pagar coparticipação em seu plano, mas a mensalidade chega a R$ 1.100. “Sei que o valor é muito alto, nem conseguiria pagar sozinha, mas eu não gosto de ir ao médico. Sempre fui assim, é difícil ter essa disciplina”, diz ela, que conta com a ajuda de um familiar para arcar com a despesa do convênio médico.

Reajustes. Apesar de hábitos diferentes, as idosas se preocupam com os periódicos reajustes das mensalidades. “Neste ano, meu plano já teve três aumentos, fora a alta na conta da luz, do condomínio. Felizmente, eu e meu marido temos condições de pagar, mas, como aposentados, fica difícil guardar alguma economia pensando num reajuste maior ainda”, diz Rosa.

Ondina, por outro lado, já pensa na possibilidade de ir para a rede pública. “A gente ganha pouco. Se eu fosse pagar o plano sozinha, minha aposentadoria inteira ia apenas nisso. Se subir demais, vou ter de ir para o SUS.” / F.C.